La Oficina de Control Interno, en el marco del Rol Enfoque hacia la Prevención, nos da a conocer lo que tenemos que saber acerca del Modelo Estándar de Control Interno – MECI. ¡Te contamos!

El Modelo Estándar de Control Interno – MECI es una estructura para el control interno en entidades del Estado que busca asegurar el cumplimiento de sus objetivos institucionales y la finalidad social del Estado.

Hay que tener en cuenta que entre la normatividad relacionada con el MECI está la Ley 87 de 1993, la cual establece las normas para el control interno en las entidades estatales colombianas, y el Decreto 1499 de 2017, el cual modifica la normatividad sobre el Sistema de Gestión y adopta el Modelo Integrado de Planeación y Gestión – MIPG.

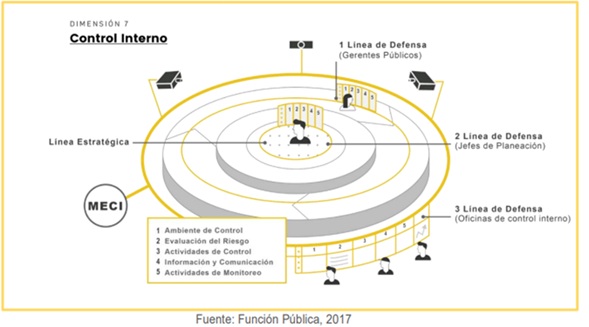

Cabe resaltar que el Modelo Estándar de Control Interno – MECI es la estructura de control interno que se implementa dentro del MIPG, en su dimensión número 7.

El MECI cuenta con cinco componentes, según se puede ver en la siguiente gráfica:

1. Ambiente de control: este componente busca asegurar un ambiente de control que le permita a la entidad disponer de las condiciones mínimas para el ejercicio del control interno. Requiere del compromiso, el liderazgo y los lineamientos de la alta dirección y del Comité Institucional de Coordinación de Control Interno.

2. Evaluación de riesgo: su propósito es identificar, evaluar y gestionar eventos potenciales, tanto internos como externos, que puedan afectar el logro de los objetivos institucionales.

3. Actividades de control: su propósito es permitir el control de los riesgos identificados y como mecanismo para apalancar el logro de los objetivos y forma parte integral de los procesos.

4. Información y comunicación: tiene como propósito utilizar la información de manera adecuada y comunicarla por los medios y en los tiempos oportunos. Para su desarrollo se deben diseñar políticas, directrices y mecanismos de consecución, captura, procesamiento y generación de datos dentro y en el entorno de cada entidad, que satisfagan la necesidad de divulgar los resultados, de mostrar mejoras en la gestión administrativa y procurar que la información y la comunicación de la entidad y de cada proceso sea adecuada a las necesidades específicas de los grupos de valor y grupos de interés.

5. Actividades de monitoreo: su propósito es desarrollar las actividades de supervisión continua (controles permanentes) en el día a día de las actividades, así como evaluaciones periódicas (autoevaluación, auditorías) que permiten valorar:

- La efectividad del control interno de la entidad pública

- La eficiencia, eficacia y efectividad de los procesos.

- El nivel de ejecución de los planes, programas y proyectos.

- Los resultados de la gestión, con el propósito de detectar desviaciones, establecer tendencias, y generar recomendaciones para orientar las acciones de mejoramiento de la entidad pública.

Entre tanto, la responsabilidad y roles para la gestión del riesgo y el control se distribuye en varias áreas de la entidad, de la siguiente manera:

Línea estratégica: Está conformada por la Alta Dirección y el Comité Institucional de Coordinación de Control Interno. La responsabilidad de esta línea de defensa se centra en la emisión, revisión, validación y supervisión del cumplimiento de políticas en materia de control interno, gestión del riesgo, seguimientos a la gestión y auditoría interna para toda la entidad.

Primera línea de defensa: Esta línea de defensa les corresponde a los servidores en sus diferentes niveles, quienes aplican las medidas de control interno en las operaciones del día a día de la entidad.

Se debe precisar que cuando se trate de servidores que ostenten un cargo de responsabilidad (jefe) dentro de la estructura organizacional, se denominan controles de gerencia operativa, ya que son aplicados por líderes o responsables de proceso. Esta línea se encarga del mantenimiento efectivo de controles internos, por consiguiente, identifica, evalúa, controla y mitiga los riesgos.

Segunda línea de defensa: Esta línea de defensa está conformada por servidores que ocupan cargos del nivel directivo o asesor (media o alta gerencia), quienes realizan labores de supervisión sobre temas transversales para la entidad y rinden cuentas ante la Alta Dirección.

Tercera línea de defensa: Esta línea de defensa está conformada por la Oficina de Control Interno, quienes evalúan de manera independiente y objetiva los controles de 2ª línea de defensa para asegurar su efectividad y cobertura; así mismo, evalúa los controles de 1ª línea de defensa que no se encuentren cubiertos o no estén adecuadamente cubiertos por la 2ª línea de defensa.